微信客服

微信客服 微信公众号

微信公众号 抖音

抖音 视频号

视频号 快手

快手 百家号

百家号 头条号

头条号 B站

B站 小红书

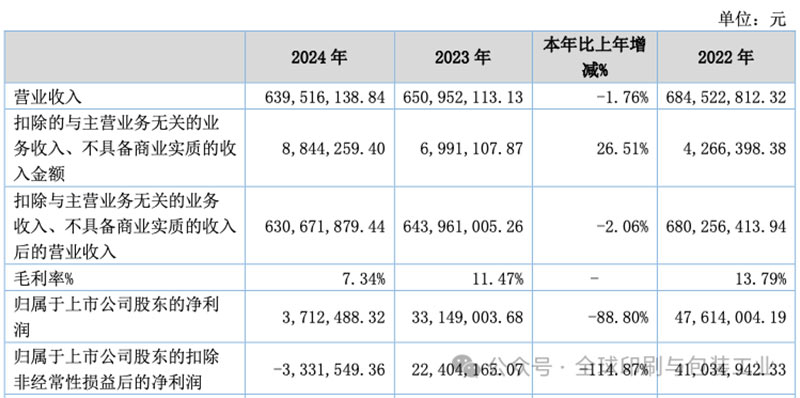

小红书3月28日晚间,国内软包装行业的知名企业——湖北宏裕新型包材股份有限公司正式对外发布了其2024年度的经营业绩报告。报告期内,宏裕包材在复杂多变的市场环境中展现出了一定的韧性,全年实现营业收入6.395亿元,相较于上年度的6.51亿元,仅出现了1.76%的微幅下降。然而,在营收小幅下滑的背后,公司的盈利能力却面临着较大的压力。

年度净利润仅为371.25万元,与上年度的3347.76万元相比,降幅高达88.8%。值得注意的是,这已经是宏裕包材自2022年以来连续第二年出现净利润下滑的情况,尤其是在2024年的第三季度,公司的净利润更是出现了显著的亏损,净亏损额达到了923.61万元。尽管如此,第三季度公司的营业收入表现尚可,为1.62亿元,仅次于第四季度的1.73亿元,显示出公司在市场拓展方面仍然具备一定的实力。

对于2024年度经营业绩的下滑,宏裕包材在报告中进行了深入的分析和解释,主要归因于以下三个方面:

首先,是募投项目带来的成本压力。随着公司募投项目的逐步推进,为保障项目的顺利实施和未来的产能扩张,公司加大了人员储备,导致人工成本相应增加。与此同时,新购置的先进设备陆续投入使用,由此产生的折旧摊销费用也显著提升,直接导致了公司产品的人工成本和制造费用双双上涨,最终推高了单位生产成本。这一阶段性的成本投入,虽然短期内对公司的盈利能力造成了一定的影响,但从长远来看,却是公司实现产能升级和技术进步的关键举措。

其次,是市场竞争的加剧对产品销售和盈利能力造成冲击。近年来,软包装行业竞争日益激烈,为了应对市场变化和争取更多的市场份额,宏裕包材不得不对部分客户的产品销售单价进行了阶段性的下调。与此同时,部分客户的订单量也出现了减少的情况,这无疑进一步压缩了公司的利润空间。在激烈的市场竞争中,如何保持产品的竞争力和客户的稳定性,成为了宏裕包材面临的重要课题。

第三,是政府补助的减少对净利润产生直接影响。政府补助作为企业利润的重要补充来源之一,其金额的波动会对公司的净利润产生直接的影响。2024年度,宏裕包材收到的政府补助金额较上年度有所减少,这也是导致公司净利润有所下滑的原因之一。

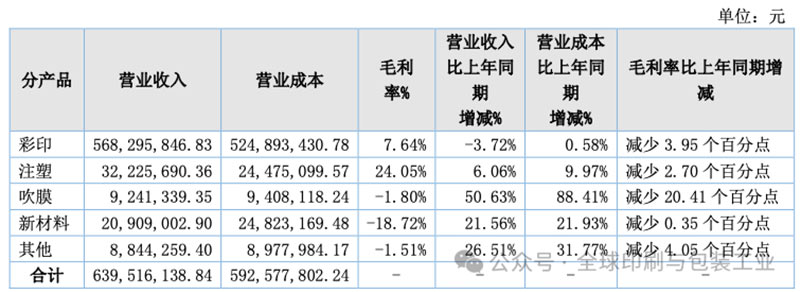

从宏裕包材的各项业务板块来看,彩印业务依然是公司营业收入的最主要来源。2024年度,彩印业务实现营业收入5.68亿元,占公司总营业收入的88.86%。然而,与上年度相比,彩印业务的收入还是出现了3.72%的下降,同时,该业务的毛利率也同比减少了3.95%,仅为7.64%。这表明,虽然彩印业务仍然是公司的核心业务,但其增长动能和盈利能力都面临着一定的挑战。

注塑业务是宏裕包材的第二大收入来源,2024年度实现营业收入3223万元,较上年度实现了6.05%的增长。尽管如此,注塑业务的毛利率也同比减少了2.7%,但仍然是公司所有业务板块中毛利率最高的,达到了24.05%。这说明,注塑业务在保持增长的同时,依然具备较强的盈利能力,有望成为公司未来重要的利润增长点。

值得关注的是,吹膜和新材料业务在2024年度均实现了显著的营收增长,分别为924万元和2091万元,同比上年度分别增长了50.63%和21.56%。然而,与营收增长相伴随的是营业成本的大幅增加,吹膜业务的营业成本同比增加了88.41%,新材料业务的营业成本同比增加了21.93%。由于营业成本的增速超过了营业收入的增速,这两个业务板块的毛利均处于亏损状态,毛利率分别为-1.8%和-18.72%,同比上年度分别减少了20.41%和0.35%。

对此,宏裕包材解释称,吹膜业务收入及成本增加的主要原因是PE膜销量增加所致,而收入增幅低于成本增幅的主要原因则是产品结构的变化。新材料业务的亏损,可能与市场推广初期的高投入以及产品结构的调整有关

最后是其他业务,2024年度实现营业收入884万元,同比增长了26.51%。但与此同时,营业成本也同比增加了31.77%,主要原因同样是产品结构的变化。这导致其他业务的毛利率同比减少了4.05%,表明该业务目前处于不盈利的状态。

在客户方面,安琪酵母及其关联方依然是宏裕包材的最大客户,2024年度的销售额达到了2.22亿元,与2023年的2.23亿元基本持平。这显示了宏裕包材与主要客户之间保持着稳定的合作关系。

展望2025年,宏裕包材提出了“壮规模、重科技、拓市场、求效益”的战略发展方向。公司将聚焦于高附加值领域,充分发挥现有先进设备的生产优势,并依托“年产3万吨健康产品包装材料智能工厂二期项目”,积极推进募投项目及VOCS环保设备发挥效能。该项目计划总投资1.43亿元,截至2025年2月28日,已投入资金9,407.38万元,项目进度已达78%,预计将在未来为公司带来新的增长动力。

宏裕包材还明确提出了锚定一流企业的战略目标,将强化技术创新和业务开发能力,构建新的价值增长引擎。此外,公司还将持续开展装备技术改造,加快现有设备的升级换代,推行设备过程精细化管理,提高设备保障能力,不断提升自动化、智能化制造水平。

来源丨全球印刷与包装工业