微信客服

微信客服 微信公众号

微信公众号 抖音

抖音 视频号

视频号 快手

快手 百家号

百家号 头条号

头条号 B站

B站 小红书

小红书今天咱们来说一家来自日本的印刷电商——Raksul公司。

销售额超24亿的Raksul公司

Raksul公司之所以引起三好同学的关注,是因为:在国内印刷电商纷纷折戟的同时,它却实现了令人感叹的高速增长。

从2017财年(截至当年7月31日)到2024财年,Raksul用8年时间,将净销售额从76.75亿日元提升至511.21亿日元,累计增长566.07%。

按照当前汇率,约合从人民币3.70亿元增长至24.64亿元。

这样的增长势头,堪与近年来快速崛起的盛大印刷相媲美。

大致在同一时间段,盛大印刷的销售额从6亿多增长至2024年的30亿+。

Raksul公司与国内印刷电商,其实还有交集。2019年,它曾派员在当年举行的印刷电商年会上进行分享。

据官网介绍,Raksul公司成立于2009年,它给自己设立的使命是“创新印刷订购机制”。

这一点,跟国内以颠覆印刷行业传统商业模式为目标的轻资产印刷电商,其实十分类似。

Raksul公司主打的印刷产品,与国内印刷电商也没有太多不同。比如,名片、单页、折页、小册子、不干胶、海报、横幅、票据、广告扇、纸巾、纸杯、手提袋、纸箱、胶带等。

此外,它还销售复印纸、墨盒等产品。

这样的产品和业务结构,与盛大印刷也颇有相似之处。

当然了,作为主要立足日本本土市场的企业,Raksul公司也有自己独特的产品和业务。

比如,它有电视广告代理业务,还有一个网站专门面向个人和企事业单位提供刻章服务,另有一个网站提供托运人和卡车货运公司的匹配服务,还有子公司提供IT设备集成和SAAS管理服务。

2024财年,Raksul公司有286.50亿日元售额来自印刷、包装类产品和业务,占净销售额的56.04%。

根据2019年在印刷电商年会上的介绍,Raksul公司也采用合版印刷模式,并拥有高效的拼版软件,生产则主要依赖外部合作印刷企业来完成。

这一点,与规模化生产优势日益突出,并对商务印刷订单形成强大虹吸效应的盛大印刷,就不太一样了。

不过,Raksul公司也不是完全的轻资产模式。相关报道显示,2015年它曾购买了3台印刷机租给一家合作印刷企业,并且深入一家印刷企业内部帮助其优化流程、提高效率。

除了立足日本本土,Raksul公司还进入了越南市场。

在越南公司官网上,Raksul公司用这样一句话介绍其主要业务:通过在全国合作印刷公司拥有的印刷机的非营业时间进行印刷,以低廉的价格提供高质量的材料。

这基本上相当于奉行轻资产模式印刷电商,一再强调的“整合行业闲置产能”。

只是,三好同学没太想明白:在中国被证明基本走不通的模式,为什么在日本、越南就能行?

Raksul公司快速增长的近8年

2009年从零起步,并在近8年时间快速崛起,成长为年销售额合人民币超24亿元的印刷电商龙头。

这样的增速不管在印刷市场进入缩水期的日本,还是印刷市场仍有向上空间的中国,都足以让人惊叹。

问题是:在销售额之外,Raksul公司的其他财务指标又如何?

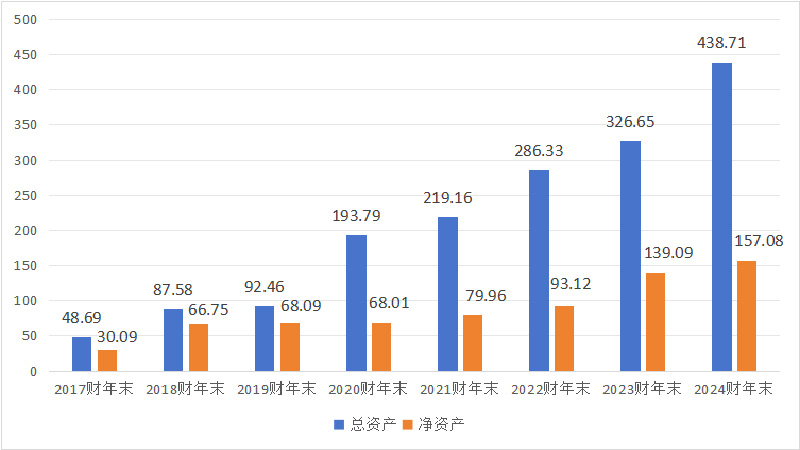

先来看资产。2024财年末(截至当年7月31日),Raksul公司的总资产为438.71亿日元,相对于2017财年末的48.69亿日元,增长了801.03%。

在此期间,其总资产保持连续向上。其中,2018财年和2020财年,同比增幅最大,到财年末分别为79.87%、109.59%。

同期,Raksul公司的净资产由2017财年末的30.09亿日元,提升至2024财年末的157.08亿日元,增长了422.03%,稍高于总资产增幅的一半。

净资产增长相对较慢,说明Raksul公司的资产扩张是以增加负债为代价的。

这一点在2020财年体现得十分清晰:到财年末,其总资产同比增长了109.59%,净资产却不增反降,微跌0.12%。

2017财年末,Raksul公司得资产负债率约为38%,到2024财年末约为64%,提高了约26个百分点。

Raksul公司的资产(单位:亿日元)

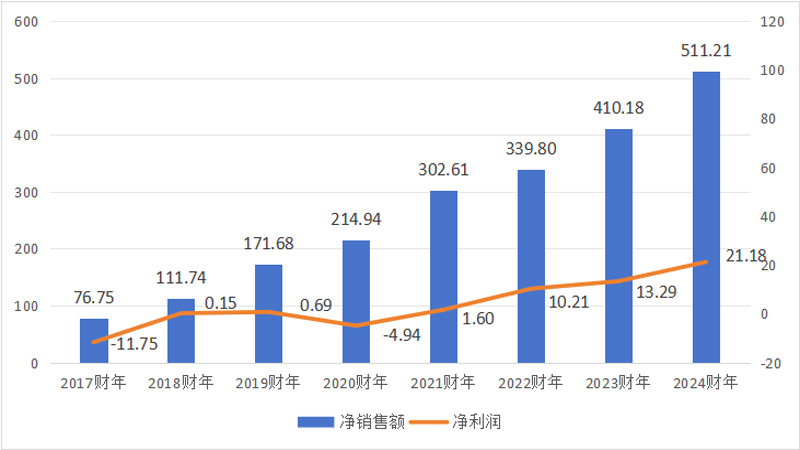

再来看收入和盈利。前面已经说过,从2017财年到2024财年,Raksul公司用8年时间,将净销售额从76.75亿日元提升至511.21亿日元,累计增长566.07%。

在此期间,其净销售额一路向上,同比增速最低也有12.29%,出现在2022财年;最高则达到53.64%,出现在2019财年。

此外,2018财年、2021财年,同比增速分别为45.59%、40.79%;2020财年、2023财年、2024财年,同比增速分别为25.20%、20.71%、24.63%。

Raksul公司的收入和盈利(单位:亿日元)

Raksul公司销售额的增长,一度伴随着盈利的剧烈波动。

2017财年,其净利润为-11.75亿日元,出现亏损;2018财年,扭亏微盈,净利润为0.15亿日元。

2019财年,净利润同比大涨约3.6倍,达到0.69亿日元;2020财年,再度出现亏损,净利润为-4.94亿日元。

2021财年,二度扭亏,净利润为1.60亿日元;随后3年,净利润快速提升,同比增幅分别为538.09%、30.17%、59.37%,到2024财年升至21.18亿日元,约合人民币1.02亿日元。

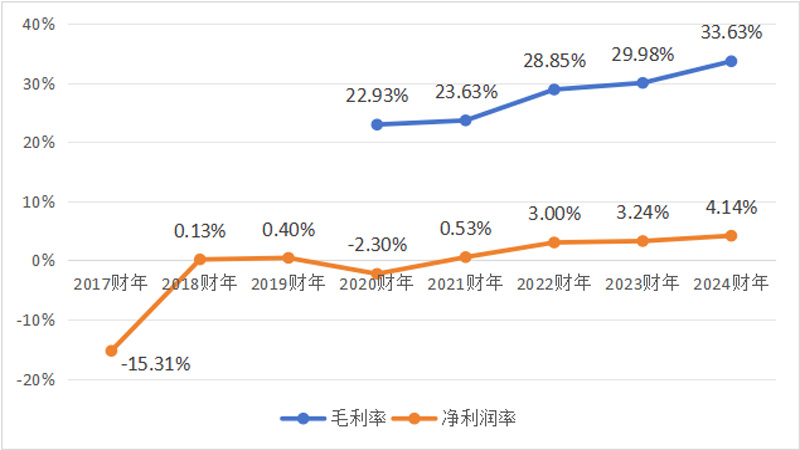

最后来看利润率。三好同学根据有关数据,仅计算出了Raksul公司最近5个财年的毛利率。

其中,2020财年为22.93%,随后便一路向上,到2024财年提升至33.63%。

毛利率的改善,应该是这5个财年Raksul公司净利润连续提升的重要原因。

Raksul公司的利润率

与净利润表现类似,Raksul公司的净利润率,在2017财年和2020财年两度告负,分别为-15.31%、-2.30%。

自2021财年开始,连续向上,由0.53%逐年提升至2024财年的4.14%,达到近8年的最高水平。

Raksul公司为什么增长这么快?

在近8年时间里,Raksul公司的净销售额实现了持续快速增长,其净利润经过早期震荡,自2021财年以来也实现了连续大幅提升。

目前看来,其良好的向上态势还有望继续保持。

在2024财年的财务报告中,Raksul公司自称“已进入‘高质量’增长阶段”,并预计2025财年将实现净销售额610亿-630亿日元,同比增长19.3%-23.2%,毛利210 亿-220 亿日元,同比增长22.1%-28.0%。

Raksul公司的快速增长是怎样实现的?

从某些方面看,它的确与盛大印刷有类似之处。比如,它们有很多类似的产品,都有强大的订单获取和物流配送能力,都能够实现产品的快速生产与交付。

不过,从底层逻辑来看,两家企业又有明显不同。比如,盛大印刷对重资产的持续投入,以及由此带来的规模化产能的持续积累,使它电商色彩很淡,生产属性更浓。

而Raksul公司对外部产能的整合,更接近圈内很多老板都曾经勾画的轻资产印刷电商运营模式。

同时,与盛大印刷主要依靠自我投入、自我积累实现快速扩张的模式不同,Raksul公司的崛起离不开外来资本的推动。

从这一点来看,Raksul公司也很像是国内的印刷电商创业者。

2019年,在参加印刷电商年会进行分享时,有关媒体曾报道它在不到10年时间里拿到了上亿美元的融资。

官网则显示,自2012年以来,Raksul公司的确获得了多笔外来投资,但加起来大体在6000万美元左右,并没有上亿美元那么多。

无论如何,外来资本的注入都推动了Raksul公司的快速发展。

在资本加持之下,它一方面继续做大印刷电商业务,另一方面拓展进入电视广告代理、物流匹配、IT设备集成和SAAS管理服务等业务领域。

自2022年以来,Raksul公司还完成了至少5笔收购,其中包括一家按需印刷工厂。

这在帮助其实现业务多元化的同时,还具备了一定的自有产能。

这些收购,应该是最近3个财年Raksul公司重要的增长来源。

此外,与盛大印刷迄今仍主要立足国内市场不同,Raksul公司在跨国发展方面进行了更多尝试。

除了2020年成立的越南公司,它还曾在新加坡、印度设立过子公司。只不过,前者已经清算,后者已经转让。

Raksul公司为什么不到中国市场来发展?

2019年,在被问到这个问题时,Raksul公司有关人士是这样说的:对于中国市场,我们暂时没有进军的计划。因为中国电商市场竞争激烈,有很多能力很强的企业。中国市场和日本差别很大,中国电商对于中国独特的市场和消费者有更深的了解。

如今看来,Raksul公司还是十分明智的。

过去这些年,外来电商、合版巨头Cimpress、健豪为开发中国内地市场进行的努力,都远远算不上成功。

在咱们本土企业中,却成长出盛大印刷、世纪开元这样的龙头

所以,各位老板是不是应该为本土企业的竞争能力鼓个掌呢?

就到这里。最后,还是祝老板们好运吧。

来源丨 印刷企业家