微信客服

微信客服 微信公众号

微信公众号 抖音

抖音 视频号

视频号 快手

快手 百家号

百家号 头条号

头条号 B站

B站 小红书

小红书三好同学发现一个有意思的变化。

前些年,圈内上市公司流行买买买,过一段时间便会有企业并购的消息传来。

最近一两年,风格似乎变了:圈内上市公司买买买的少了, 卖卖卖的却多了起来。

比如,东峰集团、劲嘉股份、集友股份、金时科技等烟包印刷企业,都有剥离旗下子公司的动作。

再比如,滨海能源剥离了旗下的印刷企业天津海顺印业、天津新华印务。

还有,原来的贵联控股,现在的力图控股,拟转让持有的常德金鹏印务的股份;山鹰国际计划转让以祥恒包装为主体的包装板块。

最近,大型造纸企业冠豪高新拟转让旗下彩印板块子公司华新(佛山)彩色印刷有限公司的计划,又有了新进展。

11月12日,冠豪高新发布公告表示,拟通过公开挂牌方式转让持有的华新彩印100%的股权和相关债权。

此前,在7月30日,冠豪高新曾发布预挂牌公告,表示有意转让华新彩印股权和相关债权,但没有给出挂牌价格。

本次公告显示:截至8月31日,华新彩印净资产账面价值为11941.39万元,评估价值27459.82万元,增值额为15518.43万元,增值率为129.95%。

根据评估报告,确定华新彩印股东全部权益评估值为27459.82万元,且评估报告已载明华新彩印应付冠豪高新股利24000万元。

公告表示,此次交易挂牌价格参照上述评估值,最终交易价格则须按照摘牌金额确定。

三好同学不太明白的是:假如有老板以27459.82万元的评估值拿下华新彩印的股权,是不是还要再付给冠豪高新24000万元的股利?

不明白的事,希望有懂行的老板指教。

接下来,三好同学要聊的话题,还是与大佬裕同科技有关。

裕同科技剥离武汉艾特

就在最近三五天,三好同学注意到,裕同剥离了旗下一家主力烟包印刷子公司:武汉艾特纸塑包装有限公司。

裕同有意剥离武汉艾特的消息,三好同学至少在半年前便有耳闻,只不过迟迟未见进展。

可就在最近,这一风传已久的消息静悄悄、默然然就落了地。

凭什么这么说?

工商注册信息查询网站显示:武汉艾特在10月29日发生了股东和股权变更,原本由裕同持有的51%的股权,被转让给了一家名为武汉大石小艺技术有限公司的企业。

成立于2021年12月的大石小艺,与裕同没有股权关联。

武汉艾特是裕同收购而来的一家企业。

2017年12月,裕同以5769.84万元的价格,收购武汉艾特20%的股权。其中,有19%的股权原本由上市烟包印刷企业永吉股份持有。

2018年3月,裕同又以16740万元的价格,收购武汉艾特31%的股权,从而将其变成了可以并表的控股子公司。

也就是说,裕同合计斥资约2.25亿元,获得了武汉艾特51%的股权。

当年的公告显示:2017年,武汉艾特实现营收2.79亿元,净利润3656.73万元。

转让方给出的业绩承诺则是:2018年和2019年,经审计的净利润分别不低于4500万元、5900万元。

武汉艾特是一家典型的烟包印刷企业,这桩收购因此被视为裕同进军烟包市场的重要标志。

裕同在当时的公告中说得也很清楚:“烟标行业属印刷包装行业高利润水平的细分领域,是公司重点拓展的细分市场业务”,“标的公司拥有进行入优质烟标客户的资质,有利于拓展公司在烟标市场的业务布局”。

就是这样一家斥巨资收购的子公司,裕同在持有不到七年后,又在悄无声息间把它剥离了。

由于没有发布相关公告,外界很难知道裕同对武汉艾特的剥离以何种方式进行,涉及的资金额有多大。

也许,等到2024年年报发布时,可以查询到相关信息。

武汉艾特曾是裕同烟包业务的主力

收购武汉艾特后,裕同在烟包印刷领域又多有拓展与布局。

比如,目前在部分中烟公司烟包业务的招标中,经常能见到裕同自己的身影。

再比如,裕同位于岳阳的子公司湖南裕同是湖南中烟、安徽中烟等中烟公司的供应商;位于河南的子公司许昌裕同是河南中烟、湖北中烟等中烟公司的供应商。

此外,武汉裕同早年似乎也招聘过负责烟包产品的工程师,但没有查询到它们在各省中烟公司中标的信息。

无论如何,武汉艾特都曾经是裕同烟包业务板块最重要的子公司。

比如,裕同曾在官方微信号发布过2019-2022年烟包业务大致的营收数据:5.0亿元、5.5亿元、8.8亿元、8.5亿元。

整体看来,规模不小,增长很快。

在这其中,武汉艾特的贡献占比最大。

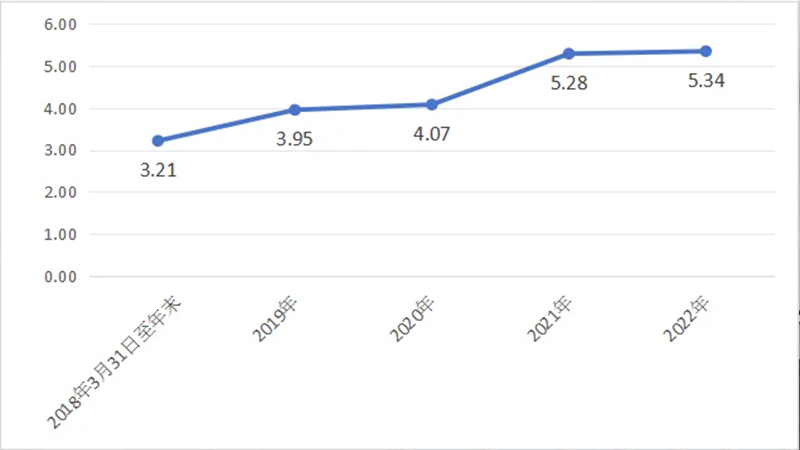

从裕同的年报中,可以扒到武汉艾特的营收情况:2019-2022年,分别为3.95亿元、4.07亿元、5.28亿元、5.34亿元,在裕同烟包业务营收中的占比大致为79%、74%、60%、63%。

凭这营收占比,说武汉艾特曾经是裕同烟包业务板块最重要的子公司,并不为过吧?

从这组数据还可以看出:武汉艾特的营收增长很快,2022年相对于2019年增幅达到66.22%。

在裕同实现控股的2018年,从收购日(2018年3月31日)到年末,武汉艾特则实现营收3.21亿元。

武汉艾特营收的情况(单位:亿元)

武汉艾特不仅在裕同烟包业务营收中的占比最大,盈利能力还很强。

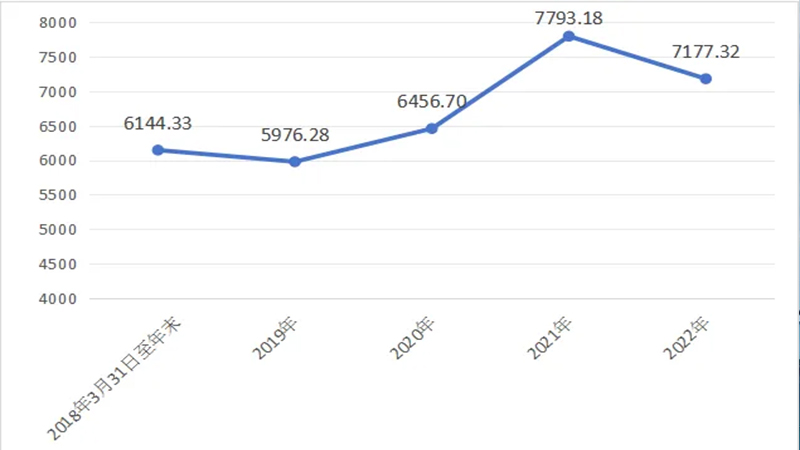

2018年3月31日至年末,在九个月时间里,其净利润达到6144.33万元。

2019年,净利润为5976.28万元;随后两年,同比增幅分别达到8.04%、20.70%,净利润为6456.70万元、7793.18万元。

2022年,同比下降7.90%,净利润为7177.32万元,依然可观。

武汉艾特净利润的情况(单位:万元)

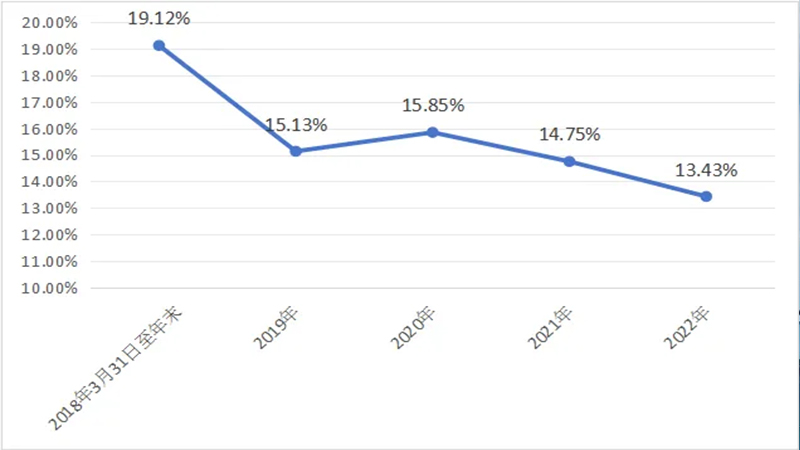

从2018年3月31日被裕同收购到2022年,武汉艾特共实现营收21.86亿元,净利润3.35亿元,净利润率达到15.34%,用业绩证明了裕同收购时所说的,烟包是印刷包装圈“高利润水平的细分领域”。

近年来,随着烟包市场的调整,武汉艾特的净利润率有所下滑,由2018年3月31日至年末的19.12%,降至2022年的13.43%。

不过,即便如此,武汉艾特的净利润率在圈内还是处于一流水平。

武汉艾特净利润率的情况

烟包业务裕同还做不做

斥资2.25亿元收购而来,营收、盈利依然可观,裕同为什么要悄然剥离武汉艾特?

由于没有发布相关公告,裕同剥离武汉艾特的真正原因,恐怕只有少数参与其中的人才真正清楚。

外界有一种猜测认为,裕同剥离武汉艾特与烟包市场近年来的动荡有关。

不过,根据三好同学的认知,在这一轮市场动荡中遇到挑战,并主动或被动进行子公司剥离的烟包企业,首先大多在招投标中遇到问题,主要表现是投标不中,大客户流失,烟包业务营收大幅下降。

从公开数据来看,至少到2022年,武汉艾特的经营表现都堪称正常,没有发生异动。

而且,近期信息还显示,武汉艾特在四川、重庆、湖南、湖北等中烟公司的招标中,都有中标记录。

由此看来,裕同剥离武汉艾特,似乎与烟包市场的动荡没有直接关系。

实际上,三好同学最初风闻的消息是:裕同有意剥离烟包业务,而不是剥离武汉艾特。

那有没有一种可能:剥离武汉艾特是裕同放弃烟包业务的开始?

到目前为止,三好同学还没有发现这方面的明显迹象。

比如,在2024年半年报中,裕同仍强调要“紧扣行业机遇,推动烟草和白酒业务稳健增长”。

再比如,今年下半年,裕同及其子公司许昌裕同、湖南裕同,都有参与烟包业务投标的记录。

从整体上看,在这一轮烟包市场动荡中,入局时间相对较短,没有历史包袱的裕同其实是行业调整的受益者之一。

一些老牌烟包印刷企业出局,为像裕同这样品牌、技术、资金实力俱佳的龙头企业,腾出了入局的空间和机遇。

前不久,还有券商研报表示,裕同着力打造“湖南岳阳、武汉江夏、武汉东西湖和河南许昌四大烟包制造基地……以河南许昌为手工烟包基地,湖南岳阳为自动化烟包基地”。

其中,“武汉东西湖”基地指的就是武汉艾特。

这样一番梳理一下,裕同悄然剥离武汉艾特确实出人意料,但要说在已经具备良好基础的情况下,它要完全放弃烟包业务,可能性应该不是很大。

在这里,三好同学还要多说一句:现在有些券商研报的水平,确实让人不敢恭维。

比如,前面提到的这份研报里面有这样的表述:纸包装行业排名前五的公司依次是深圳裕同包装科技、厦门合兴包装印刷、昇兴集团、上海紫江企业集团、厦门保沣集团,并给出了五家企业在纸包装市场的占有率,还精确到了小数点后两位。

问题是:这所谓的纸包装前五里,只有裕同和合兴是典型的纸包装企业,昇兴和保沣都是如假包换的金属包装企业,紫江有纸包装,也有塑料软包装、瓶盖、塑料瓶及瓶坯等多元产品。

这么简单的事情都搞不清楚,看似像模像样、长篇大论的研报,能有多少参考价值?

题外话说完,书归正传:裕同究竟为什么要剥离武汉艾特?这一动作意味着其烟包业务的发展战略,会有什么样的调整?不妨静待后续更多消息传出。

就到这里。最后,还是祝各位老板好运吧。

来源丨 印刷企业家